빅스텝·고물가, 기준금리 추가 인상 부채질 연말2.25%까지 오르면 이자23조 증가 변동금리 더 선호, 가계 부담으로 부메랑

코로나19시기 저금리 기조를 발판 삼아 1,800조 원 가까이 부채를 늘려왔던 가계가 감당하기 어려운 이자 폭탄 을 맞을 수 있다는 우려가 커지고 있습니다.

미국의 긴축 행보가 본격화된 데다, 국내 물가도 하늘 높은 줄 모르고 뛰고 있어 국내 기준금리와 대출금리가 이전보다 더 가파르게 오를 수밖에 없기 때문입니다.

빅스텝에 더 오를 금리…가계 허리 휠듯

8일 금융권에 따르면 미국 연방준비제도(Fed·연준)는 지난 3, 4일(현지시간) 기준금리 목표 범위를0.25∼0.50%에서0.75∼1.00%로0.5%포인트 인상하는 빅스텝을 단행했습니다.또 제롬 파월 연준 의장이 추가 빅스텝 가능성을 언급하면서 시장에선 미국 기준금리가 7월까지 단숨에1.0%포인트 오르고 연말엔 3%대에 도달할 것으로 전망됩니다.

빅스텝은 미 연준의 긴축 움직임에 대비해 지난해부터 차근차근 높인 한국 기준금리의 추가 인상을 부채질하고 있습니다. 한국은행은 1년 3개월 동안0.5%였던 기준금리를 지난해 8월부터 네 차례 인상을 통해1.50%로 높였는데, 연말2.25%까지 올릴 가능성이 제기됩니다. 한국-미국 간 기준금리 격차를 최소화하고 물가를 누르기 위해0.25%포인트씩 세 차례 높이는 시나리오입니다.

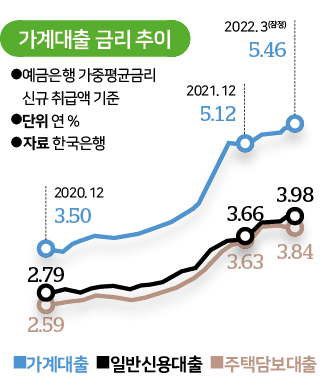

기준금리 인상은 코로나19이후 심화된 저금리 국면에서 1,755조8,000억 원(지난해 말 기준)까지 불어난 가계부채에 충격을 주게됩니다.기준금리가 오르면 금융권 조달 비용 증가로 대출금리도 높아지게 됩니다.

주택담보대출 금리 상단이 6%를 넘어섰기 때문에 7% 돌파도 시간문제입니다.시중은행의 주담대 금리 상단은 지난해 말 대비1.6%포인트가량 올랐는데, 미국의 긴축 행보가 본격화된 만큼 국내 기준금리와 대출금리는 이전보다 더 빠르게 오를 수밖에 없기 때문입니다.

기준금리가 연말2.25%까지 뛰면0.5%였던 지난해 상반기와 비교해 증가하는 이자만23조3,828억 원이며,기준금리가0.25%포인트 인상 시 1인당 연간 이자는16만1,000원으로 늘어난다는 한은 분석을 감안하면 연말 차주별 이자 부담 증가액은112만7,000원으로 추산됩니다.

가계부채 증가는 결국은 국내 소비부진으로 이어질수 밖에 없으며 차기 정부에서 부동산 대출을 완화할 경우 자칫 은행권의 부실화 우려까지 겹치게됩니다. 실수요자 위주의 공급정책이 뒷받침 되어야 할것입니다.

2023년 대한민국의 인구는 5000만명이 붕괴됩니다. 무작정 부동산 공급 확대는 과거 일본이 경험했던 잃어버린 30년을 고스란히 대한민국이 답습할 가능성도 뒤따르게 됩니다. 이럴경우 외국인 투자자금의 이탈은 불보듯 뻔합니다.